L’indépendance financière des femmes et l’évolution de leur rapport à l’argent (1960-2000)

Dans son ouvrage Les femmes, les banques et l’argent (1960-2000), Sylvie Gautier explore un aspect fondamental de l’évolution des femmes dans la société française, celui de leur autonomie financière. Les recherches menées par l’historienne, débutées en 2018, s’intéressent particulièrement à la manière dont les femmes, surtout mariées, ont vu leur rôle changer dans la décision financière familiale à travers l’accès au système bancaire. Ce travail analyse en profondeur l’impact des législations, des institutions financières, et des campagnes marketing des banques sur l’émancipation économique des femmes entre 1960 et 2000.

Le contexte juridique et législatif

Le tournant majeur dans ce processus d’autonomisation des femmes a eu lieu le 13 juillet 1965, avec l’adoption d’une loi qui autorise les femmes mariées à ouvrir un compte bancaire et à exercer une profession sans avoir besoin de l’autorisation de leur mari. Ce changement législatif, suivi par la loi du 4 juin 1970 qui supprime la notion de « chef de famille », a été accompagné par une transformation profonde dans le paysage bancaire français, avec l’introduction de nouveaux outils financiers. Sylvie Gautier rappelle que cette époque marque également la bancarisation massive de la population française, facilitée par l’augmentation du nombre de comptes bancaires détenus par les ménages.

Avant cette loi, la gestion des finances familiales était dominée par les hommes. Pourtant, dans de nombreux foyers, les femmes assumaient la responsabilité quotidienne du budget, sans pour autant avoir un réel pouvoir sur les grandes décisions économiques. Ces pratiques variaient selon la classe sociale et le cadre de vie, urbain ou rural. En milieu rural, par exemple, les femmes jouaient souvent un rôle discret mais important dans la décision financière, tout en préservant l’image publique de leur mari comme chef de famille. L’accès aux banques a progressivement permis aux femmes de gagner en autonomie économique, bien que ce changement ait été lent et complexe.

Le rôle de la banque et des outils financiers

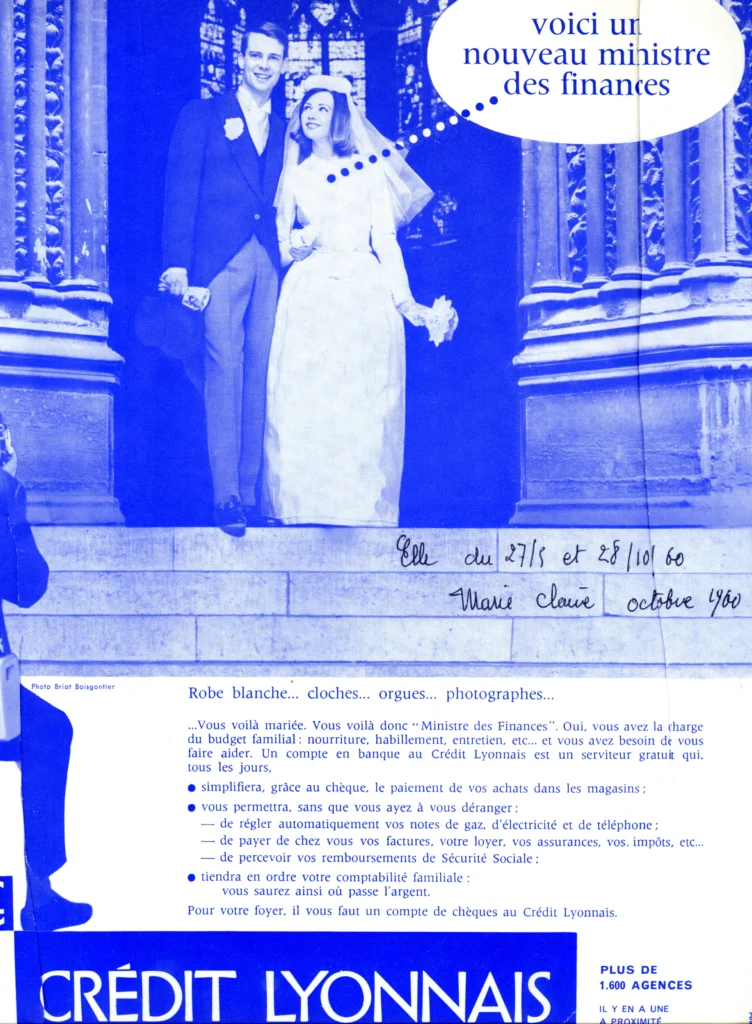

Les banques, à cette époque, avaient une influence notable sur la manière dont les femmes percevaient et géraient leur argent. Elles ont, pendant longtemps, ciblé les femmes principalement en tant que mères et ménagères, et leur ont proposé des produits adaptés à la gestion du budget familial, comme des chèques ou des virements automatiques pour les paiements domestiques. Cependant, cette approche paternaliste a limité la possibilité pour les femmes mariées d’assumer pleinement un rôle financier autonome.

L’une des analyses les plus intéressantes est la manière dont les femmes ont été progressivement incluses dans la stratégie commerciale des banques, mais souvent dans un cadre restrictif. Les publicités des années 1960 et 1970, en particulier, positionnaient les femmes comme des consommatrices responsables et des gérantes du quotidien familial, tout en sous-estimant leur potentiel à gérer des investissements plus importants ou à utiliser des services bancaires plus complexes.

Les évolutions dans les années 1980 et 1990

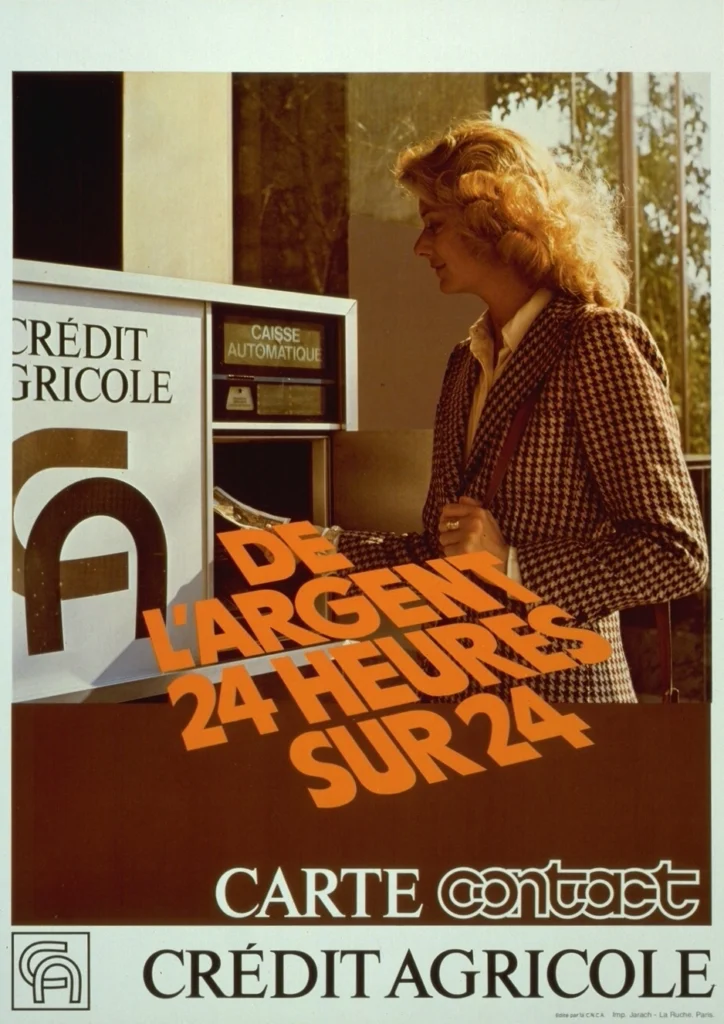

C’est dans les années 1980 que les mentalités ont lentement évolué, notamment avec la campagne de « C’est moi qui compte » lancée par la BNP. Cette initiative a été l’un des premiers pas significatifs vers la reconnaissance des femmes en tant que gestionnaires de leurs finances personnelles. Cependant, les banques ont pris du retard par rapport à l’évolution réelle de la situation des femmes, qui étaient de plus en plus impliquées dans la prise de décisions financières au sein de leurs foyers.

À cette époque, bien que des comptes bancaires personnels aient été progressivement ouverts par les femmes, les inégalités économiques subsistaient. L’autonomie financière restait, dans les faits, limitée, notamment pour les femmes divorcées, dont 40 % ne recevaient leur pension alimentaire que partiellement, ou pas du tout, selon une enquête de l’INED menée en 1987.

Un long chemin à parcourir

Le travail de Sylvie Gautier met en lumière les avancées réalisées en matière d’indépendance financière des femmes, mais aussi les limitations persistantes. Bien que des progrès aient été réalisés, notamment avec la loi de 1965 et l’augmentation du nombre de femmes accédant aux services bancaires, il subsiste un écart notable entre l’émancipation théorique des femmes et leur représentation dans les sphères économiques. Aujourd’hui encore, les femmes restent sous-représentées dans les comités exécutifs des banques, et leur patrimoine demeure inférieur à celui des hommes. Cependant, certains changements récents dans le secteur bancaire, comme le soutien à l’entrepreneuriat féminin et des mesures spécifiques pour l’accès au crédit des mères célibataires, laissent entrevoir un avenir plus équitable.

L’autonomie financière comme moteur du processus d’individuation

L’autonomie financière constitue un élément fondamental dans le développement de l’individu, notamment en ce qui concerne le processus d’individuation. Ce concept, développé par le psychanalyste Carl Jung, désigne la capacité d’un individu à se réaliser en tant qu’être unique, indépendant, capable de faire ses propres choix et de se libérer des influences externes. Dans une perspective sociologique, l’autonomie financière devient ainsi un outil essentiel pour le processus d’individuation, car elle permet aux individus, particulièrement aux femmes et aux groupes marginalisés, de s’émanciper des rôles sociaux traditionnels et des dépendances économiques.

L’autonomie financière : un levier de libération individuelle

L’autonomie financière se définit comme la capacité à subvenir à ses besoins sans dépendre d’autrui, que ce soit d’un partenaire, d’une famille ou de l’État. Dans le cadre de l’individuation, elle représente la possibilité de choisir ses modes de vie, ses actions, ses relations et ses projets personnels, sans être contraint par des facteurs externes notamment. En sociologie, cet aspect de l’autonomie se lie à la notion de libération sociale. Un individu autonome financièrement peut affirmer ses choix de manière plus assertive, en s’affranchissant des normes sociales ou des attentes imposées par les structures économiques et familiales traditionnelles.

Le lien entre autonomie financière et choix identitaires

L’autonomie financière permet également une plus grande liberté dans les choix identitaires. Sociologiquement, l’individuation implique la possibilité pour l’individu de se construire une identité propre, distincte des rôles sociaux imposés ou des attentes externes. Avoir une autonomie financière permet de sortir des contraintes matérielles qui influencent souvent les choix personnels. Cela donne à l’individu une marge de manœuvre pour explorer différentes facettes de son identité, qu’elles soient professionnelles, culturelles, religieuses, ou même politiques.

L’un des aspects les plus importants de l’autonomie financière dans le processus d’individuation est qu’elle permet de résister aux rapports de domination, qu’ils soient de nature patriarcale, économique ou sociale. En ce sens, l’autonomie financière devient un outil de pouvoir personnel, car elle offre une forme de résistance aux systèmes d’oppression. En étant financièrement indépendants, les individus ont la capacité de choisir leurs relations et de mettre fin à celles qui sont abusives ou qui les limitent dans leur développement personnel.

Cela s’applique particulièrement dans des contextes de violence conjugale ou de domination masculine, où l’indépendance économique devient souvent la clé pour échapper à des situations de contrôle. Les femmes, en particulier, ont longtemps été confinées dans des situations où leur dépendance financière à leur partenaire limitait leur capacité à agir, à prendre des décisions et à se libérer. Le salariat féminin, le droit de propriété, et l’accès à des services bancaires sont des vecteurs de cette libération.

L’autonomie financière : un levier puissant pour l’égalité Femme-Homme.

L’autonomie financière joue un rôle central dans le processus d’individuation, en permettant aux individus de s’affranchir des rôles sociaux imposés et de prendre des décisions indépendantes, qu’elles soient personnelles, professionnelles ou identitaires. Cette autonomie est également un levier puissant pour résister aux rapports de domination et aux contraintes sociales, et elle contribue à la construction d’une identité autonome. Cependant, dans une société capitaliste marquée par des inégalités économiques et sociales, l’accès à l’autonomie financière reste un privilège, ce qui limite l’ampleur du processus d’individuation pour certains individus.

Cet article s’appuie sur les recherches de Sylvie Gautier, historienne spécialisée sur les questions d’émancipation économique et les rapports des femmes à l’argent. En intégrant les dynamiques socio-économiques de genre, elle a notamment exploré ces thématiques dans son ouvrage Les femmes, les banques et l’argent (1960-2000), où elle analyse l’impact des institutions bancaires sur l’autonomie financière des femmes.

L’indépendance financière des femmes et l’évolution de leur rapport à l’argent (1960-2000)

Le contexte juridique et législatif

Le tournant majeur dans ce processus d’autonomisation des femmes a eu lieu le 13 juillet 1965, avec l’adoption d’une loi qui autorise les femmes mariées à ouvrir un compte bancaire et à exercer une profession sans avoir besoin de l’autorisation de leur mari. Ce changement législatif a été accompagné par une transformation profonde dans le paysage bancaire français, avec l’introduction de nouveaux outils financiers. Sylvie Gautier rappelle que cette époque marque également le début de la bancarisation massive de la population française, facilitée par l’augmentation du nombre de comptes bancaires détenus par les ménages.

Avant cette loi, la gestion des finances familiales était dominée par les hommes, et les femmes, bien qu’elles en fussent souvent les premières gestionnaires dans le foyer, n’avaient que peu de pouvoir sur les décisions économiques. L’accès aux banques a été un instrument puissant pour les femmes afin de redéfinir leur autonomie économique, même si ce processus s’est fait de manière progressive et complexe.

Le rôle de la banque et des outils financiers

Les banques, à cette époque, avaient une influence significative sur la manière dont les femmes percevaient et géraient leur argent. Elles ont, pendant longtemps, ciblé les femmes principalement en tant que mères et ménagères, et leur ont proposé des produits adaptés à la gestion du budget familial, comme des chèques ou des virements automatiques pour les paiements domestiques. Cependant, cette approche paternaliste a limité la possibilité pour les femmes d’assumer pleinement un rôle financier autonome.

L’une des analyses les plus intéressantes est la manière dont les femmes ont été progressivement incluses dans la stratégie commerciale des banques, mais souvent dans un cadre restrictif. Les publicités des années 1960 et 1970, en particulier, positionnaient les femmes comme des consommatrices responsables et des gérantes du quotidien familial, tout en sous-estimant leur potentiel à gérer des investissements plus importants ou à utiliser des services bancaires plus complexes.

Les évolutions dans les années 1980 et 1990

C’est dans les années 1980 que les mentalités ont lentement évolué, notamment avec la campagne de « C’est moi qui compte » lancée par la BNP. Cette initiative a été l’un des premiers pas significatifs vers la reconnaissance des femmes en tant que gestionnaires de leurs finances personnelles. Cependant, les banques ont pris du retard par rapport à l’évolution réelle de la situation des femmes, qui étaient de plus en plus impliquées dans la prise de décisions financières au sein de leurs foyers.

À cette époque, bien que des comptes bancaires personnels aient été progressivement ouverts par les femmes, les inégalités économiques subsistaient. L’autonomie financière restait limitée, en particulier pour les femmes divorcées ou celles n’ayant pas accès à des emplois bien rémunérés.

Un long chemin à parcourir

Le travail de Sylvie Gautier met en lumière les avancées réalisées en matière d’indépendance financière des femmes, mais aussi les limitations persistantes. Bien que des progrès aient été réalisés, notamment avec la loi de 1965 et l’augmentation du nombre de femmes accédant aux services bancaires, il subsiste un écart notable entre l’émancipation théorique des femmes et leur représentation dans les sphères économiques. Aujourd’hui encore, les femmes restent largement sous-représentées dans les postes de direction des banques, et leur patrimoine est inférieur à celui des hommes. Cependant, certains changements récents dans le secteur bancaire, comme le soutien à l’entrepreneuriat féminin et des mesures spécifiques pour l’accès au crédit des mères célibataires, laissent entrevoir un avenir plus équitable.

Voir d’autres articles similaires

L’autonomie financière comme moteur du processus d’individuation

L’autonomie financière constitue un élément fondamental dans le développement de l’individu, notamment en ce qui concerne le processus d’individuation. Ce concept, développé par le psychanalyste Carl Jung, désigne la capacité d’un individu à se réaliser en tant qu’être unique, indépendant, capable de faire ses propres choix et de se libérer des influences externes. Dans une perspective sociologique, l’autonomie financière devient ainsi un outil essentiel pour le processus d’individuation, car elle permet aux individus, particulièrement aux femmes et aux groupes marginalisés, de s’émanciper des rôles sociaux traditionnels et des dépendances économiques.

L’autonomie financière : un levier de libération individuelle

Le lien entre autonomie financière et choix identitaires

L’autonomie financière permet également une plus grande liberté dans les choix identitaires. Sociologiquement, l’individuation implique la possibilité pour l’individu de se construire une identité propre, distincte des rôles sociaux imposés ou des attentes externes. Avoir une autonomie financière permet de sortir des contraintes matérielles qui influencent souvent les choix personnels. Cela donne à l’individu une marge de manœuvre pour explorer différentes facettes de son identité, qu’elles soient professionnelles, culturelles, religieuses, ou même politiques.

L’un des aspects les plus importants de l’autonomie financière dans le processus d’individuation est qu’elle permet de résister aux rapports de domination, qu’ils soient de nature patriarcale, économique ou sociale. En ce sens, l’autonomie financière devient un outil de pouvoir personnel, car elle offre une forme de résistance aux systèmes d’oppression. En étant financièrement indépendants, les individus ont la capacité de choisir leurs relations et de mettre fin à celles qui sont abusives ou qui les limitent dans leur développement personnel.

Cela s’applique particulièrement dans des contextes de violence conjugale ou de domination masculine, où l’indépendance économique devient souvent la clé pour échapper à des situations de contrôle. Les femmes, en particulier, ont longtemps été confinées dans des situations où leur dépendance financière à leur partenaire limitait leur capacité à agir, à prendre des décisions et à se libérer. Le salariat féminin, le droit de propriété, et l’accès à des services bancaires sont des vecteurs de cette libération.

L’autonomie financière : un levier puissant pour l’égalité Femme-Homme.

L’autonomie financière joue un rôle central dans le processus d’individuation, en permettant aux individus de s’affranchir des rôles sociaux imposés et de prendre des décisions indépendantes, qu’elles soient personnelles, professionnelles ou identitaires. Cette autonomie est également un levier puissant pour résister aux rapports de domination et aux contraintes sociales, et elle contribue à la construction d’une identité autonome. Cependant, dans une société capitaliste marquée par des inégalités économiques et sociales, l’accès à l’autonomie financière reste un privilège, ce qui limite l’ampleur du processus d’individuation pour certains individus.

Cet article s’appuie sur les recherches de Sylvie Gautier, historienne du contemporain spécialisée sur les questions d’émancipation économique des femmes et leurs rapports à l’argent. En intégrant les dynamiques socio-économiques de genre, elle a notamment exploré ces thématiques dans son ouvrage Les femmes, les banques et l’argent (1960-2000), où elle analyse l’impact des institutions bancaires sur l’autonomie financière des femmes.